У вас есть друг, который продает или ищет недвижимость?

Процесс этот длительный, тяжелый, кропотливый. Он постоянно размещает объявления (и это не бесплатно), теряет массу времени на просмотр популярных сайтов с предложениями. И ищет, ищет, ищет… А ведь это время он мог бы потратить на общение с друзьями, отдых с семьей или на свои увлечения.

Вы, как хороший друг, желаете ему помочь! А мы.. заплатим вам за это! До 5 000 рублей

Денежное вознаграждение вы получите, если приведете к нам своего друга, а мы возьмем его проблемы на себя.

А если у вас много друзей — вознаграждение увеличивается! Условия акции: ● Сумма вознаграждения зависит от стоимости недвижимости. ● Расчет будет произведен после осуществления сделки.

Ваши друзья — это не только общение, времяпровождение и совместные интересы. Они — ваше богатство во всех смыслах этого понятия!

У вас есть друг, который продает или ищет недвижимость? Процесс этот длительный, тяжелый, кропотливый. Он постоянно размещает объявления (и это не бесплатно), теряет массу времени на просмотр популярных сайтов с предложениями. И ищет, ищет, ищет… А ведь это время он…

Валерий Первов 27.08.2019 Без рубрики no responses

Мало кто задумывался над тем, какие факторы влияют на поведение рынка недвижимости, приводя к понижению или росту стоимости жилья. Постоянно растущий интерес к различным сегментам недвижимости периодически возникает из-за девальвации национальной валюты. Вполне закономерно, что инвесторы желают защитить собственные финансовые вложения, поэтому спекулятивный интерес в периоды нестабильности фондовых и сырьевых рынков особенно заметен. Недвижимость выступает, как правило, тем немногим инвестиционным инструментом, который воспринимается как наиболее стабильный актив во всех смыслах.

Расширение ипотечного кредитования привело к доступности жилья для разных слоев населения, поэтому новости касательно ипотеки, безусловно, способствуют прямому влиянию на увеличение спроса на жилье и земельный рынок. Неблагоприятные макроэкономические новости (падение акций, ставок по депозитам, нестабильность валют) генерируют общий спрос на жилищном рынке, поэтому, фактически, новости играют решающую роль в установлении основных трендов.

Говоря о конкретных объектах вложений в разных сегментах рынка недвижимости, ситуация обстоит более запутанной. Формирующаяся стратегия продвижения вначале продажи какого-нибудь объекта недвижимости тесно связана с графиком продаж, а PR-мероприятия представляют собой лишь часть стратегии.

Еще несколько лет назад профессионалам легко удавалось манипулировать покупателями, мотивируя их к вкладыванию средств в недвижимость. Ажиотаж можно было вызвать простым выпуском нескольких десятков пресс-релизов, рассказывающих о надвигающемся росте цен. Мгновенная реакция частных инвесторов обеспечивала игрокам рынка сверхприбыль.

Подключение к этим процессам вирусного маркетинга вызывало реальный подъем цен, но все изменилось. Исчезнувшая в разгар кризиса часть спекулянтов и «случайных» людей позволила рынку очиститься.

Сегодня обращение людей в агентства происходит в связи с необходимостью покупки жилья для собственных нужд. Между тем, от локальных всплесков рынок так и остался незастрахованным, так как любая новость о скором поднятии цен на определенные объекты может испугать потребительский спрос, и покупатели ринутся скупать квартиры.

По этой причине, новости о недвижимости в целях предупреждения всплесков должны освещать подлинную информацию, а не мотивировать к проявлению страха. Такими новостями могут быть подкрепленные реальными событиями известия о транспортной доступности, например, открытие новых станций метро или прокладка важных дорог. Подобная информация всегда благоприятно сказывается на спросе и, соответственно, на ценовой политике в сфере недвижимости.

Мало кто задумывался над тем, какие факторы влияют на поведение рынка недвижимости, приводя к понижению или росту стоимости жилья. Постоянно растущий интерес к различным сегментам недвижимости периодически возникает из-за девальвации национальной валюты. Вполне закономерно, что инвесторы желают защитить собственные финансовые…

Валерий Первов 27.03.2018 Без рубрики no responses

Даже если ваши доходы позволяют вам оформить ипотеку, грехи прошлого могут помешать это сделать. Ведь банки легко узнают о паре просрочек по купленному 15 лет назад в кредит телевизору. Кто-то закроет на это глаза, а кто-то – нет.

После планомерного снижения ЦБ ключевой ставки жилищное кредитование стало значительно более эффективным инструментом для приобретения собственной жилплощади. Сейчас едва ли не три четверти квартир в российских новостройках приобретается благодаря ипотечным кредитам. Едва ли это однозначно хорошо, но факт остается фактом: абсолютному большинству россиян новое жилье доступно только с помощью банков.

ПРИЗНАКИ ПРОБЛЕМ

Однако даже ставшая более доступной ипотека может оказаться недосягаемой или чрезмерно дорогой, если у вас отсутствует кредитная история или она неудовлетворительная.

Принципы оценки заемщика при ипотечном кредитовании немного отличаются от аналогичных действий при потребительском кредитовании. Банки конкурируют в скорости принятия решений, поэтому при беззалоговом кредитовании чаще применяются машинные технологии оценки: чем больше клиентов, тем больше массив накопленной статистики и более пластична модель оценки. Информация из кредитной истории позволяет не только увидеть долговую нагрузку у клиента, но и оценить его финансовую чистоту, качество обслуживания долгов, разнообразие его спроса на кредитные ресурсы. При автоматической оценке клиента любая, даже самая незначительная просрочка по кредиту, хоть на один день, может послужить стоп-фактором при одобрении кредита.

В случае более дорогостоящей и рискованной для банка ипотеки большинство все же оценивает возможности клиента вручную. Генеральный директор коллекторского агентства ООО «КИТ Финанс Капитал» Денис Аксенов сравнивает банк с ситом, а клиентов – с песком.

«При просеивании песка через сито проходят однородные песчинки определенного размера. И если какая-то песчинка через сито не прошла, начинают смотреть причины, почему ей это не удалось. Здесь может быть не только информация из кредитного бюро, а какой угодно фактор: возраст, уровень дохода, желаемая сумма кредита, объект залога и так далее. Банк согласно своей внутренней политике риска принимает решение, значим выявленный фактор или нет», – поясняет он.

При ручном андеррайтинге для ипотеки не обязательно учитываются так называемые разовые технические просрочки по кредитным платежам сроком до семи дней. Если же у клиента было несколько кредитов и по каждому из них зафиксированы несвоевременные платежи, то эксперт может сделать вывод о безответственности заемщика, что и повлияет на решение. Само собой, в отрицательную сторону.

Критическими являются просрочки, составляющие 90 дней и более. Чем дольше срок, тем хуже ситуация. Кроме того, в кредитной истории отразятся факты передачи долга коллекторам, признание долга безнадежным, банкротство физического лица. Высокая долговая нагрузка также будет поводом для снижения скоринг-балла, соответственно, уменьшатся шансы на получение нового кредита.

Иногда задолженность образовывается без ведома заемщика – злоумышленник оформляет кредит онлайн в микрофинансовой организации (МФО) по имеющимся у него паспортным данным. Как рассказывает генеральный директор «Юридического бюро № 1» Юлия Комбарова, именно так произошло с одним из их клиентов, которому Сбербанк отказал в предоставлении ипотечного кредита из-за плохой кредитной истории.

«Начав разбираться, клиент обнаружил задолженность по кредиту в 3 тыс. руб., который был оформлен несколько лет в МФО. Переговоры с МФО об удалении этих сведений из кредитной истории и самого обязательства по кредиту привели к обратному эффекту – на нашего клиента стали давить коллекторы с требованием погасить задолженность», – рассказывает она. В итоге юристам в судебном порядке удалось признать договор недействительным, обязать МФО очистить кредитную историю клиента и взыскать денежные средства за услуги юридической фирмы, а также моральный вред.

РЕАКЦИЯ БАНКА

Если просрочки по кредитам имеются на момент обращения с заявкой на новый кредит и это не рефинансирование, то отказ будет в 99,99% случаев. Необходимо отметить, что погашенные просрочки, особенно если их немного и они не регулярны, сотрудники банка могут во внимание не брать. Для одобрения ипотечного кредита важна в первую очередь стабильность исполнения обязательств, количество уже взятых и погашенных кредитов, размер заработной платы, подтвержденный справкой 2-НДФЛ.

Данные кредитной истории в разных бюро могут не совпадать. Например, как отмечает Юлия Комбарова, «Национальное бюро кредитных историй» обслуживает преимущественно российские банки, «Эквифакс» – иностранные «дочки» банков. Таким образом, в зависимости от кредитной организации информация в кредитном досье различна.

В случае плохой кредитной истории банки обычно не рискуют и не выдают ипотечный кредит даже по повышенным ставкам, так как ненадежный заемщик взваливает на себя дополнительное бремя и риск образования непогашенного долга увеличивается.

СТРАТЕГИЯ ОЗДОРОВЛЕНИЯ

Эксперты говорят, что сам по себе факт обращения заемщика к собственной кредитной истории повышает вероятность одобрения кредита, так как для кредитора это говорит о финансовой ответственности потенциального клиента.

Перед тем как предпринимать конкретные шаги, необходимо тщательно изучить свою кредитную историю и понять, что именно привело к ее ухудшению. Если просрочки составляли до 30 дней, то погашайте кредит в соответствии с графиком: этим вы продемонстрируете свою готовность усилить платежную дисциплину. В случае длительных просрочек, помимо своевременного внесения платежей, можно взять один или несколько краткосрочных кредитов и также вернуть их в срок в полном объеме.

По словам Олега Лагуткина, речь идет, безусловно, о ситуации, когда заемщик целенаправленно желает исправить кредитную историю и имеет средства для обеспечения текущих и новых обязательств. «В МФО обычно условия кредитования хуже, чем у банков, поэтому, конечно, лучше до последнего пытаться получить кредит в банке. При этом нужно постараться найти тот банк, который выдаст кредит несмотря на плохую кредитную историю», – поясняет он.

Конкретных временных рамок, требуемых на исправление кредитной истории, нет. Все зависит от тяжести ситуации. В стандартных случаях, когда человек накопил просрочки по незнанию (например, не закрыл кредитную карту по факту выплаты и банк продолжил работу с ней, списывая комиссию за обслуживание счета), собственной неаккуратности в отношении к платежам или из-за временной неплатежеспособности, на это может уйти около года, оценивают в «Эквифаксе».

Любопытно, что в целом эксперты не советуют обращаться в МФО для исправления плохой кредитной истории – это просто бессмысленно. При средней сумме ипотечного кредита 1,7-2,0 млн руб. записи в кредитной истории о микрозаймах на сумму до 30 тыс. руб. будут свидетельствовать скорее о проблемах с платежеспособностью потенциального ипотечного заемщика.

Для улучшения показателей можно получить кредитную карту с небольшим лимитом, воспользоваться им и погасить досрочно. В результате масса исполненных обязательств по кредитам перевесит отрицательный опыт. Можно прибегнуть к покупкам в рассрочку – продавец оформляет покупателю кредитный договор с банком-партнером, а по факту делает скидку на товар в размере процентов по кредиту.

СОЗДАНИЕ С НУЛЯ

Если у клиента отсутствует опыт кредитования, а значит, и кредитная история, банки не будут требовать от потенциального заемщика ее создания через различные короткие кредиты.

Однако отсутствие кредитной истории таит для банка риски, так как никто не знает кредитное поведение заемщика. Чтобы повысить свои шансы на одобрение ипотеки, подготовьтесь и заранее оформите кредитную карту. При умелом использовании вы не только избежите уплаты процентов по ней, но и обеспечите себе положительную кредитную историю. Взаимодействие с банком будет проще, если вы обратитесь за ипотекой в кредитную организацию, где являетесь зарплатным клиентом: для банка это преимущество, так как он четко видит финансовые движения на вашем счету.

Кредитная история в наше время становится одним из главных финансовых "документов". Однако, юность, неопытность, нерационализм иногда портят нам будущее... Даже если ваши доходы позволяют вам оформить ипотеку, грехи прошлого могут помешать это сделать. Ведь банки легко узнают о паре просрочек…

Валерий Первов 26.03.2018 Без рубрики no responses

Казалось бы — это прописные истины, но только для тех, кто уже сталкивался. Возьмите на заметку, а мы всегда готовы помочь.

Ростислав Сметанин, эксперт по недвижимости

Тот, кто хочет продать квартиру быстро, иногда обращается к нескольким риэлторам одновременно – для ускорения процесса. На деле это оказывается не лучшей стратегией.

На рынке недвижимости я часто наблюдаю одну и ту же картину. Собственники, которые хотят в сжатые сроки продать свою квартиру, обращаются в несколько агентств сразу. Такие продавцы считают, что конкуренция между нанятыми риэлторами заставит агентов работать лучше, а квартира скорее найдет покупателя. В действительности все оказывается ровно наоборот.

Есть как минимум три причины того, почему множество агентов только навредят продаже вашей квартиры.

Агенты будут занижать цену

Каждый собственник хочет продать свою квартиру подороже, каждый покупатель – купить подешевле. Это аксиома, известная каждому человеку. А теперь представьте: вы наняли агента и требуете, чтобы он максимально быстро реализовал вашу квартиру. Каким будет самый действенный способ? Разумеется, снижение цены.

Риэлторы начнут убеждать вас, что снизить стоимость необходимо, иначе квартиру не продать. Естественно, так будет проще агенту, но не вам.

Соперничество агентов вредит продавцу: каждый риэлтор будет стараться не допустить сделку с участием конкурента. Это помешает продаже квартиры

Дело в том, что все продающиеся квартиры так или иначе рекламируются на одних и тех же площадках. Это значит, что каждый захочет выделить свое предложение на фоне других. Агентам выгодно, чтобы в их объявлении цена вашей квартиры была меньше чем у конкурентов, ведь покупатели в первую очередь будут звонить туда, где дешевле.

В результате обращение к нескольким риэлторам сразу обернется тем, что вы наймете себе несколько врагов, цель которых – добиться от вас максимальной скидки. Велика вероятность, что некоторые агенты сделают это самостоятельно, без всякого согласования с вами. Они занижают цену в своих объявлениях, чтобы сразу перехватить покупательский спрос. Они рассчитывают уговорить вас сделать скидку на следующем этапе – в тот момент, когда они приведут вам конкретного покупателя.

Квартира станет подозрительной

Допустим, вы наняли трех риэлторов для продажи квартиры – и каждый из них разместил собственное объявление на ЦИАН. А теперь представьте себя на месте покупателя. Он видит три объявления от разных людей, которые продают одну и ту же квартиру. Через кого смотреть квартиру? Кому вносить аванс? Не получится ли так, что аванс достанется одному риэлтору, а собственник тем временем продаст квартиру через другого агента другому покупателю? Почему вообще продажей занимаются три разных человека?

Эти сомнения понятны и обоснованы. Квартира начинает выглядеть подозрительно, и продавец переключается на другие, более прозрачные варианты. Те, у которых нет объявлений-клонов. А ваша квартира продолжает конкурировать сама с собой.

Увидев разные объявления о продаже одной и той же квартиры, многие покупатели даже не станут звонить. Они решат, что с квартирой что-то не так

Вы можете проверить это, задав на крупных порталах по недвижимости запрос на покупку в определенном районе квартиры конкретных параметров. Среди различных вариантов вы наверняка увидите одну и ту же квартиру, выставляемую от разных людей по разным ценам.

Риэлторы будут заниматься другими

Любой агент по недвижимости в первую очередь ведет эксклюзивные объекты. Так называют квартиры, владельцы которых доверили решение квартирного вопроса одному человеку. В этом случае у риэлтора есть стимул вкладывать время и усилия в продвижение конкретной квартиры – ведь в случае успешной продажи он гарантированно получит свою комиссию.

Сравните такой эксклюзив с ситуацией, в которой одной квартирой занимаются несколько агентов. Каждый из них не уверен, что сможет заработать на продаже объекта – в любой момент сделку может совершить кто-то другой. В таком случае у риэлтора пропадает стимул стараться для продвижения «общей» квартиры. Усилия распыляются, а ваша квартира оказывается пятой-шестой по очереди после других объектов.

Доверить продажу квартиры нескольким агентам – все равно, что не нанимать для этого никого. В результате получается классическая ситуация «у семи нянек дитя без глазу».

В качестве примера попробуйте разместить запрос на одновременную продажу квартиры несколькими агентами – наперегонки – в рубрике «вопросы риэлтору». Вы увидите, что об этом скажут те, кто давно занимается недвижимостью.

А если продавать самостоятельно?

Как ни странно, если владелец решает продавать свою квартиру самостоятельно, то есть без посредничества риэлторов, ситуация может свестись к описанной выше. Дело в том, что как только собственник размещает свое объявление в интернете, человека сразу начинают атаковать звонками посредники, настойчиво предлагающие свои услуги.

Как правило, звонят специалисты низкой квалификации. Обычно это стажеры, пробующие начать свою карьеру в агентствах недвижимости и пытающиеся таким способом набрать себе начальную клиентскую базу. Заодно они могут потренироваться на вас в ведении переговоров и в других аспектах агентской деятельности.

Многие агенты копируют объявление без звонков. Такие люди просто берут ваши снимки и размещают их в отдельном объявлении с собственным телефоном

Всеми правдами и неправдами такие риэлторы будут стараться попасть к вам в квартиру. Если им это удастся, они сфотографируют все комнаты на телефон и выставят объявления на множестве сайтов. В результате получится уже описанная ситуация, когда квартира конкурирует сама с собой.

Что делать, если вы на своем собственном опыте убедились в справедливости приведенных выше доводов и вашей квартирой пестрит интернет?

РЕКОМЕНДАЦИИ

1. Обзвонить всех посредников, реализующих ваш объект, сообщить им, что вы передумали продавать квартиру, и настойчиво попросить снять все объявления.

2. Сделать паузу и подождать, пока объявления действительно исчезнут.

3. Тщательно выбрать одного агента, который будет заниматься продажей на эксклюзивных условиях.

После этого вы сможете вернуться к обычной жизни, а продажей будет заниматься человек с опытом.

Казалось бы - это прописные истины, но только для тех, кто уже сталкивался. Возьмите на заметку, а мы всегда готовы помочь. Ростислав Сметанин, эксперт по недвижимости Тот, кто хочет продать квартиру быстро, иногда обращается к нескольким риэлторам одновременно – для…

Валерий Первов 22.03.2018 Без рубрики no responses

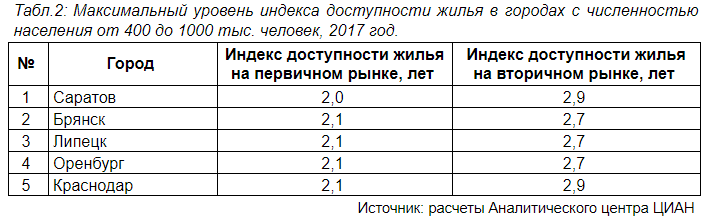

В Саратове можно накопить на квартиру в новостройке за 2 года, а в Севастополе более чем за 5 лет. (Спойлер: в Оренбурге за 2,1 года)

Аналитики компании ЦИАН исследовали средние цены на жильё (отдельно для новостроек и вторичного рынка) и среднемесячную заработную плату по крупным городам Россией и рассчитали, сколько лет необходимо средней семье из двух человек, чтобы накопить на квартиру (при условии, что все получаемые денежные доходы будут откладываться на приобретение жилья). Расчеты выполнялись для 49 кв. м в новостройке и 54 кв. м на вторичном рынке.

Методология — индекс доступности жилья рассчитан, как соотношение средней стоимости типичной квартиры к среднестатистическому годовому доходу домохозяйства, состоящего из 2 работающих человек. При расчёте индекса по первичному рынку в выборку попали квартиры площадью от 40 до 60 кв. м, для вторичного рынка используется средняя стоимость 2-комнатной квартиры. Расчёты производились по 47 крупнейшим городам России. Учтены данные по средней зарплате за 2017 год и средние цены на жилье по состоянию на февраль 2018 года.

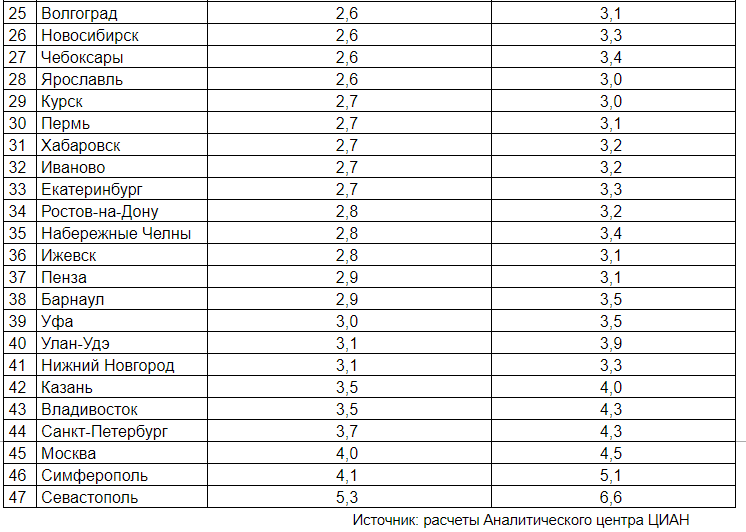

В 8 городах (из 47 крупнейших по численности населения в РФ) среднестатистической семье потребуется более 3 лет для накопления на новое жильё площадью 49 кв. м на первичном рынке, в остальных городах данный показатель составит от 2 до 3 лет. На вторичном рынке индекс доступности жилья больше 3 лет в 11% городов.

Рейтинг крупных городов-миллионников России по индексу доступности жилья на первичном рынке возглавил Челябинск. Для того, чтобы купить квартиру в новостройке в столице Челябинской области, местному жителю потребуется 2,1 год, на вторичном рынке данный показатель немного больше – 2,4 года. Здесь среднемесячный доход работника в 2017 году (38 тыс. руб.) почти сопоставим с ценой одного квадратного метра жилья на первичном рынке (39 тыс. руб./кв. м). На втором месте Красноярск, где индекс доступности жилья составил 2,2 года.

Несмотря на то, что Москва и Санкт-Петербург являются лидерами по уровню среднего дохода за 2017 год, жителям данных городов придётся дольше всех откладывать на квартиру — 4,0 и 3,7 лет соответственно. Также индекс доступности жилья составил больше 3 лет в Казани (3,5), Нижнем Новгороде (3,1) и Уфе (3,0).

Средний индекс доступности жилья в городах-миллионниках для первичного рынка составляет 2,81, для вторичного рынка 3,31. Т.о., жилье в новостройках на 18% доступнее, чем на вторичном рынке.

По сравнению с 2013 годом ситуация с доступностью жилья на первичном рынке Москвы заметно улучшилась. Ещё 4 года назад для того, чтобы купить квартиру в столице России, потенциальному покупателю пришлось бы откладывать деньги более 4 лет, а теперь индекс доступности жилья составляет 3,4 года. Такие положительные изменения связаны с тем, что номинальная заработная плата за рассматриваемый период росла быстрее, чем цена квадратного метра (+39% и +16% соответственно). Аналогичные тенденции характерны и для большинства других региональных центров.

При сравнении индекса доступности на первичном и на вторичном рынке жилья наиболее существенные различия наблюдаются в Самаре. При покупке жилья на первичном рынке местному жителю надо будет откладывать деньги 2,4 года, против 3,3 лет на вторичном рынке. Прежде всего, такие различия связаны с тем, что наибольшая доля квартир на первичном рынке Самары сконцентрирована в периферийных районах, а предложения на вторичном рынке в центральной части города. Наименьшие различия отмечены в Нижнем Новгороде, здесь индекс составил 3,1 и 3,3 соответственно.

В Саратове индекс доступности жилья составляет 2 года, что является одним из самых низких значений среди крупных городов России с численностью населения от 400 до 1000 тыс. человек. На второй позиции Брянск, где индекс составил 2,1 год. Такое же количество лет понадобится жителям Липецка, Оренбурга и Краснодара для того, чтобы накопить на квартиру средней площадью 49 кв. м. Индекс доступности жилья на вторичном рынке в перечисленных городах тоже находится в диапазоне от 2 до 3 лет.

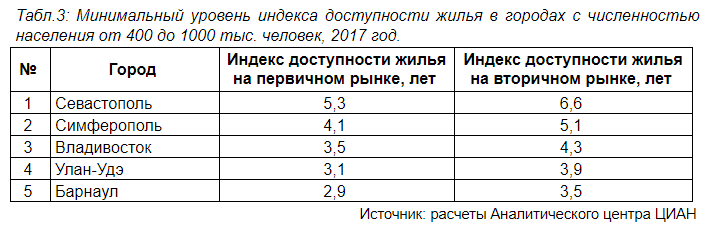

Больше всего времени потребуется потенциальным покупателям, которые хотят обзавестись собственной жилой недвижимостью в новостройках крупных городов Крымского полуострова — Севастополе (5,3 лет)и Симферополе (4,1 год). В рейтинге стоимости квадратного метра на первичном рынке России онивходят в десятку лидеров, а среднемесячная заработная плата в нихна 20-30% ниже, чем по России в целом. На вторичном рынке индекс доступности ещё больше – 6,6 и 5,1 год соответственно. Такие показатели связаны с привлекательность данной локации, ориентированностью девелоперов на покупателей из других регионов, а также следствием существования «долларового» рынка здесь в украинский период. Тройку лидеров закрывает Владивосток – 3,5 лет. За 2017 год здесь отмечен высокий уровень среднемесячной заработной платы (50 тыс. руб.), при этом цены на жилую недвижимость тоже достаточно высокие (в рейтинге стоимости квадратногометра жилья в новостройках город занимает третье место после Москвы и Санкт-Петербурга).Индекс доступности жилья превышает 3 года и в Улан-Удэ, средняя стоимость квадратного метраквартиры здесь превышает среднемесячный уровень заработной платы на 32%.Большинство новостроек в городе находятся на высокой стадии строительства и будутвведены в эксплуатацию в текущем году.

В Саратове можно накопить на квартиру в новостройке за 2 года, а в Севастополе более чем за 5 лет. (Спойлер: в Оренбурге за 2,1 года) Аналитики компании ЦИАН исследовали средние цены на жильё (отдельно для новостроек и вторичного рынка) и…

С риалтором — как с юристом или врачом: надо либо доверять, либо срочно менять

На рынке можно найти риелторов самой разной цены, квалификации, профессиональных навыков и с разным опытом. Точный выбор — задача сложная. Житель нашей страны совершает сделки с недвижимостью в среднем два-три раза на протяжении жизни, а суммы в договоре в сотни раз превышают ежемесячные доходы.

80 % покупателей сложно доверить миллионы незнакомому специалисту после первого телефонного разговора или встречи. С непрофессионализмом агента сталкивается большинство покупателей, уверен, вы могли слышать много примеров неприятного опыта от знакомых, друзей, родственников или коллег. В чём причина? В России нет профильного образования для риелторов. Отсутствуют вузы (или другие учебные заведения), которые готовят дипломированных агентов по недвижимости.

В этой статье предлагаю три простых способа понять, профессионал перед вами или дилетант.

// доверие

Первое, что хочу обсудить, — это доверие к риелтору. Эпиграф описывает формулу работы с агентом по новостройкам: либо доверяешь, либо ищешь другого посредника. Простой и лёгкий способ найти хорошего агента по недвижимости — рекомендации знакомых или родственников. Если к этому человеку обращались и все сделки прошли гладко, дома достроены, ключи получены, то стоит присмотреться к этому риелтору.

Для тех, у кого нет риелторов по рекомендации от близких и друзей, предлагаю другой источник достоверной информации о компаниях и агентах по новостройкам — интернет («ВКонтакте», Facebook, форумы соответствующей тематики). На них находятся объективные отзывы о компаниях и менеджерах, которые известны на рынке недвижимости. Имея дело с незнакомыми компаниями, нужно понимать, что крупные агентства недвижимости чаще берут на работу новых сотрудников, которым платят меньший процент, и мотивация на конечный результат у них ниже. При работе с таким риелтором не стоит рассчитывать на оказание максимально качественных услуг. Небольшие компании, у которых нет средств на пиар и рекламу, делают больший акцент на качество услуг. В небольших коллективах редко приживаются недобросовестные, малоопытные сотрудники.

// опыт

Показателем качественной работы риелтора является его опыт и специализация. Я могу привести десятки примеров профессионалов на вторичном рынке, которые не разбираются в новостройках, и аналогично обстоят дела с рынком коммерческой недвижимости, где агенты ничего не знают о загородной недвижимости. В каждом направлении своя специфика, и выбирать агента необходимо в соответствии с задачами. В повседневной работе мне приходится взаимодействовать с покупателями, продавцами и с другими агентами по новостройкам. Как быстро определить уровень знаний и опыта риелтора в первичной недвижимости?

Попросите простым и доступным способом объяснить отличие договора участия в долевом строительстве от договора ЖСК. Если не может объяснить юридические нюансы, то зачем вам риелтор, который не разбирается в основных понятиях современного рынка новостроек? Совет: не ищите дополнительно юриста для сделки, ищите другого посредника.

Второй способ определить уровень подготовки риелтора — знание статей дополнительных расходов и скрытых платежей по сделке. Суммы будут отличаться в зависимости от выбранного способа оплаты: ипотека, субсидия или рассрочка. Тот, кто постоянно заключает договоры на первичном рынке недвижимости, с лёгкостью ответит на этот вопрос. Если риелтор не делится опытом, отвечает шаблонно и обещает рассказать об этом позже перед сделкой, то он не обладает необходимыми знаниями.

Попросите агента рассказать о десяти преимуществах покупаемой вами новостройки. Чтобы владеть свежей информацией, риелтору нужно постоянно учиться, посещать строительные площадки, проводить показы готовых квартир, быть в курсе последних новостей. Если у риелтора возникают сложности с указанием преимуществ конкретного дома, то дальнейшее взаимодействие с ним лучше закончить.

Проследить деятельность интересующего риелтора помогает интернет. Плюс — ведение блога, страниц в соцсетях, написание статей для профильных изданий. Это говорит о профессионализме и опыте.

// репутация

В нашей сфере 30 % агентов по новостройкам работают на рекомендации и дорожат своей репутацией. Им важно качество проделанной работы, а не количество сделок и полученный процент от застройщика. Риелторы убеждают не гнаться за привлекательной ценой и не покупать квартиру в долгострое или сомнительном проекте малоизвестных строительных компаний вопреки высоким комиссионным. Профессионалы в первую очередь решают задачи клиентов, предупреждают о рисках. Спросите своего риелтора перед сделкой: «Вы купили бы квартиру в этом жилом комплексе?» Ответ вас может удивить!

Риелтор не принимает за вас решение, покупать квартиру или нет. Он может только предупредить о возможных рисках, связанных с приобретением жилья. Если вы решили воспользоваться услугами профессионалов, то к выбору «вашего» риелтора необходимо подойти правильно.

Статья основана на материале с Magenta.today С риалтором — как с юристом или врачом: надо либо доверять, либо срочно менять На рынке можно найти риелторов самой разной цены, квалификации, профессиональных навыков и с разным опытом. Точный выбор — задача сложная. Житель нашей страны совершает сделки…

Валерий Первов 16.03.2018 Без рубрики no responses

Хочется познакомить Вас с интересной статьей:

Помимо района и транспортной доступности на цену квартиры и скорость продажи влияет множество факторов, некоторые из которых никак не зависят от собственника и потому не поддаются изменениям…

подробности по ссылке: https://news.ners.ru/glavnye-faktory-iz-za-kotoryh-pridetsya-snizit-cenu-na-kvartiru.html

Если же вы сомневаетесь, то позвоните нам — мы готовы сделать маркетинговую оценку стоимости и даже БЕСПЛАТНО предоставить вам для ознакомления.

Хочется познакомить Вас с интересной статьей: Помимо района и транспортной доступности на цену квартиры и скорость продажи влияет множество факторов, некоторые из которых никак не зависят от собственника и потому не поддаются изменениям... подробности по ссылке: https://news.ners.ru/glavnye-faktory-iz-za-kotoryh-pridetsya-snizit-cenu-na-kvartiru.html Если же вы…

Валерий Первов 21.02.2018 Без рубрики no responses

Специалисты оренбургской кадастровой палаты разъясняют, какие действия нужно предпринять для снятия обременения с приобретенного имущества после выплаты ипотеки.

Оренбургская кадастровая палата разъясняет, какие действия нужно предпринять для снятия обременения с приобретенного имущества после выплаты ипотеки.

Приобретенная в ипотеку квартира выступает в качестве залога у банка или находится под обременением, до тех пор, пока заемщик не выплатит ипотеку. Данный факт зафиксирован в сведениях Единого государственного реестра недвижимости (ЕГРН) как обременение «Ипотека в силу закона». Это означает, что с одной стороны заемщик является собственником жилья, а с другой – не может распоряжаться имуществом до момента полного погашения ипотечного кредита.

Однако нередки ситуации, когда заемщик после выплаты банку или кредитной организации денег за квартиру по ипотеке не погашает запись об обременении в сведениях ЕГРН, а это может существенно повлиять на дальнейшее распоряжение квартирой, которую в таких случаях невозможно сдать в аренду, подарить или продать.

Регистрационная запись об ипотеке погашается только органом регистрации прав – Росреестром, – в течение трех рабочих дней с момента поступления в орган регистрации прав совместного заявления залогодателя и залогодержателя.

Подать заявление несложно. Нужно взять в банке закладную с отметкой о погашении ипотечного кредита. Далее ее владелец обращается в МФЦ с заявлением о погашении регистрационной записи об ипотеке. Не стоит забывать и о современных технологиях: заявление можно подать в электронной форме через портал Росреестра (www.rosreestr.ru). Государственная пошлина при этом не взимается.

На портале Росреестра имеется информационный сервис «Справочная информация по объектам недвижимости в режиме online». На странице поиска рекомендуем указать кадастровый номер объекта недвижимости либо его адрес (местоположение). В отношении найденного объекта будут указаны его общедоступные сведения, в том числе и информацию о наличии или отсутствии прав и ограничений на объекты недвижимости.

Специалисты оренбургской кадастровой палаты разъясняют, какие действия нужно предпринять для снятия обременения с приобретенного имущества после выплаты ипотеки. Оренбургская кадастровая палата разъясняет, какие действия нужно предпринять для снятия обременения с приобретенного имущества после выплаты ипотеки. Приобретенная в ипотеку квартира выступает…

Валерий Первов 20.02.2018 Без рубрики no responses

8 февраля ежегодно празднуется Всероссийский день риэлтора. В этом году Оренбургская Гильдия Риэлторов отметила профессиональный праздник турниром по боулингу, ставшим уже традиционным.

Президент ОГР Светлана Бельмас выступила с приветственной речью, представители банков-партнеров поздравили риэлторское сообщество Оренбуржья и подарили всем участникам сувениры.

Лучшим риэлторам были вручены грамоты по итогам 2017г.

И, конечно же, состоялся турнир, где всегда побеждает дружба!

Наше агентство активно включилось в организацию и проведение праздника!

http://www.np-ogr.ru/news/271-2018-02-09-07-30-51

8 февраля ежегодно празднуется Всероссийский день риэлтора. В этом году Оренбургская Гильдия Риэлторов отметила профессиональный праздник турниром по боулингу, ставшим уже традиционным. Президент ОГР Светлана Бельмас выступила с приветственной речью, представители банков-партнеров поздравили риэлторское сообщество Оренбуржья и подарили всем участникам сувениры. Лучшим риэлторам…

Валерий Первов 09.02.2018 Без рубрики no responses

Большинство воспринимают ипотеку как тяжёлое бремя на 15, а то и на все 20 лет. Мы нашли людей, которые погасили кредит за 1-3 года и уже планируют покупку следующего жилья. Как им это удалось, они рассказали журналу ЦИАН.

Копить, взять кредит на максимальный срок, оформить страховку за скидку, найти дифференцированный платёж и другие лайфхаки от наших ипотечных героев.

«Первый взнос должен быть не менее 50%»

Сразу после свадьбы Анфиса с мужем решили, что не дело молодой семье жить в съёмной квартире и начали копить на свою. К вопросу подошли с умом: во-первых, положили в банк деньги, подаренные на свадьбе, а, во-вторых, от каждой зарплаты стали откладывать до 50%, от 10 до 40 тыс. рублей. Пара живёт в Казани, так что уровень доходов и цен на жилье соответствующий.

«Сначала мы даже не знали, какую квартиру хотим, мы просто копили. В какой-то момент подвернулся вариант в нашем же районе – двухкомнатная квартира площадью 72 кв. м за 2,9 млн рублей. Мы посчитали, что платёж по ипотеке будет для нас комфортным, если он не будет превышать 14 тыс. рублей. Поэтому для первоначального взноса нам нужно было 1,7 млн рублей. Эту сумму мы накопили за три года и пошли в банк за кредитом», – рассказывает Анфиса.

В итоге пара взяла ипотеку в размере 1,2 млн рублей по ставке 10,65% годовых на 15 лет. Ежемесячный платеж составил 13 376 рубля.

«Обременять себя ипотекой и тратить своё время и нервы на походы в банк в течение следующих 15 лет мы не хотели. Мы хотели выплатить кредит за 3 года. Для этого наш ежемесячный платёж должен был быть 40 тыс. рублей, – продолжает Анфиса. – Мы погасили ипотеку ровно в установленный нами срок, хотя последний год я была в декрете, а это значит, зарплата меньше, а расходов больше».

Паре это удалось благодаря строгой финансовой дисциплине: «С зарплаты мы сразу откладывали платёж по кредиту и шли в банк оформлять досрочное погашение. Каждый рубль у нас был чётко расписан – это на ипотеку, это на ламинат, это на плитку и ванну», – вспоминает девушка.

АНФИСА СОВЕТУЕТ:

Начинайте копить, несмотря на все трудности и кажущуюся безнадежность, даже при зарплате 20 тыс. рублей.

Хорошо рассчитайте первый взнос, иногда стоит подольше копить, чтобы снизить нагрузку в дальнейшем. Мы, получается, собирали деньги три года и гасили ипотеку ещё три года. А если бы взяли кредит с минимальным взносом, то и выплачивали бы его все 15 лет.

Выбирайте удобную дату для платежа – желательно сразу после дня зарплаты.

Помните про налоговый вычет – вы можете вернуть 13% от стоимости жилья (до 260 тыс. рублей на человека) и еще 13% от уплаченных процентов по кредиту. Их вы можете потратить на погашение ипотеки.

Перед тем, как взять ипотеку, отложите сумму, равную трём ежемесячным платежам по кредиту. Пусть такой резерв хранится у вас на случай, если вы вдруг не сможете какое-то время платить.

«Уменьшайте платёж любыми способами»

Алексей и Наталья купили квартиру в Балашихе три года назад. Как говорят, сами того не ожидали. Сначала им на свадьбе подарили около 400 тыс. рублей. Буквально через пару месяцев у Алексея появился крупный заказ (он работает архитектором), за который он получил 500 тыс. рублей. Тогда поняли, что можно подумать и о покупке жилья.

«Мы искали варианты в Подмосковье не дороже 3 млн рублей. Выбрали небольшую однокомнатную квартиру в Балашихе за 2,2 млн рублей, – говорит Алексей. – Взяли ипотечный кредит на 1 млн рублей и еще 300 тыс. заняли у родителей – с возвратом в течение трёх лет».

Ежемесячный платёж составил 9984 рублей по ставке 10,5% годовых на 20 лет.

«Как рассуждали мы? Нам было важно, чтобы платёж по ипотеке был минимальным, потому что мы хотели ездить отдыхать, развлекаться, иметь возможность поменять работу в случае необходимости. А появится ребёнок? Жена работать не сможет, а ипотеку платить. Поэтому выбрали кредит на самый большой возможный срок. На 15 лет платёж был бы чуть больше – 11 тыс. рублей. Кроме того, мы оформили страховку жизни и здоровья, которая обошлась нам в 5 тыс. рублей в год, то есть всего на 20 лет – 100 тыс. Без неё банк предлагал ставку 11,5%. Тогда платёж был бы 10600 рублей, а итоговая переплата на 150 тыс. рублей больше. Мы решили, что по всем параметрам выгоднее сделать страховку».

На время ремонта квартиры Алексей и Наталья переехали к родителям, чтобы не платить за аренду. Каждый месяц они отдавали почти 10 тыс. рублей в банк и столько же возвращали родственникам. Небольшие платежи позволили откладывать приличные суммы.

«Мы их не несли сразу же в банк, а накапливали в течение года и в декабре делали частично досрочное погашение. А то ведь банк не отдаст назад твои лишние деньги, если они вдруг срочно понадобятся», – смеется Алексей. Получилось, что в первый год пара дополнительно внесла 250 тыс. рублей, во второй – 350 тыс. и в третий – 400 тыс. рублей.

АЛЕКСЕЙ СОВЕТУЕТ:

Просчитывайте все варианты до мелочей. Предлагает банк страховку – посчитайте, насколько это выгодно.

Есть специальные условия для зарплатных клиентов – всё равно проверьте все другие банки.

Не бойтесь брать кредит на 20 лет. Вас же никто не заставляет его выплачивать все годы, зато так вы сможете больше откладывать для досрочного погашения.

«Когда выгоднее дифференцированный платёж»

Инна на первый взнос копила примерно 2 года. За это время удалось отложить около 900 тыс. рублей, что и стало первым взносом для покупки однокомнатной квартиры в Подмосковье, стоимостью в 2 млн рублей.

«Я выбрала дифференцированный платёж, посчитав, что для меня это выгоднее всего. Поскольку сумма мне нужна была небольшая, я взяла ипотеку на 7 лет. Первые платежи равнялись около 20 тыс. рублей, а к концу срока должны были уменьшиться до 12 тыс. рублей, – говорит Инна. – Но я сразу же внесла 50 тыс. рублей, и мне понравилось, как меняется график платежей. Я стала брать больше подработок, и в итоге выплатила весь кредит за год, внося около 80 тыс. рублей ежемесячно. Для банков дифференцированный платёж не выгоден, поэтому сейчас мало кто предлагает такой вариант, но он идеально подходит для досрочного погашения».

ИННА СОВЕТУЕТ:

Главное – всё рассчитать, просмотреть все варианты ставок на рынке, выбрать хороший банк и досрочно гасить ипотеку.

Однако сейчас рекомендую дождаться ещё большего снижения стоимости недвижимости (на рынке переизбыток жилья, и цены уменьшаются) и тогда брать ипотеку.

Большинство воспринимают ипотеку как тяжёлое бремя на 15, а то и на все 20 лет. Мы нашли людей, которые погасили кредит за 1-3 года и уже планируют покупку следующего жилья. Как им это удалось, они рассказали журналу ЦИАН. Копить, взять…

Тот, кто хочет продать квартиру быстро, иногда обращается к нескольким риэлторам одновременно – для ускорения процесса. На деле это оказывается не лучшей стратегией.

Тот, кто хочет продать квартиру быстро, иногда обращается к нескольким риэлторам одновременно – для ускорения процесса. На деле это оказывается не лучшей стратегией.